“Less is more”…Door de verlaging van het tarief van aftrekposten, betaalt u vanaf 2020 misschien meer partneralimentatie!

Partneralimentatie is fiscaal aftrekbaar

Bij de berekening van de hoogte van partneralimentatie wordt rekening gehouden met het belastingvoordeel. De alimentatieplichtige partner kan de betaalde partneralimentatie opvoeren als aftrekpost. De partner die de alimentatie ontvangt, moet deze als inkomen opgeven in de aangifte inkomstenbelasting en betaalt hier vervolgens inkomstenbelasting over.

Even een rekenvoorbeeld voor de alimentatieplichtige partner: als u € 1.000,– bruto per maand partneralimentatie betaalt en u valt in de hoogste belastingschijf van 51,75%, dan heeft u in 2019 als alimentatieplichtige een belastingvoordeel van € 517,50 per maand. U betaalt uiteindelijk dus € 482,50 netto per maand aan partneralimentatie.

Vanaf 2020 stapsgewijs minder belastingaftrek

Op Prinsjesdag werd het nieuwe Belastingplan 2019 aan de Tweede Kamer aangeboden. In het belastingplan stelde het kabinet voor om een aantal aftrekposten in de inkomstenbelasting te beperken. Hieronder valt ook een beperking van de belastingaftrek voor partneralimentatie.

Inmiddels heeft de Eerste Kamer op 18 december 2018 met dit belastingplan ingestemd, waardoor het tarief aftrekposten voor hogere inkomens de komende jaren stapsgewijs wordt verlaagd.

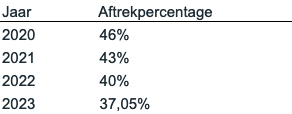

Schematisch ziet die verlaging voor de hoogste schijf er als volgt uit:

De wijziging raakt alimentatieplichtigen met een inkomen van meer dan € 68.507,– bruto per jaar. Als de vastgestelde partneralimentatie niet kan worden gewijzigd, betalen deze alimentatieplichtigen netto dus meer!

Toegepast op het rekenvoorbeeld: als u nog steeds € 1.000,– bruto partneralimentatie betaalt en u valt in het hoogste belastingtarief, dan krijgt u in 2023 een bedrag van € 370,50 per maand terug van de belastingdienst en betaalt u netto € 629,50 per maand aan alimentatie.

Dat scheelt nogal!

En nu dan?

Het kan zijn dat u al partneralimentatie betaalt. De partneralimentatie die is vastgesteld en/of vastgelegd in een beschikking zal in beginsel doorbetaald moeten worden. U kunt samen met uw ex-partner in onderling overleg een herberekening (laten) maken waarbij de nieuwe aftrekpercentages worden toegepast. Mocht u er samen niet uitkomen, dan kunt u een wijzigingsprocedure starten. De kans van slagen hangt af van de afspraken die u al heeft gemaakt en hoe de rechter met dergelijke verzoeken om zal gaan. Hierover kunnen wij u natuurlijk adviseren.

Overigens, mocht u op dit moment in een scheidingstraject verwikkeld zijn, dan is het verstandig om bij het maken van afspraken over partneralimentatie alvast met deze fiscale wijzigingen rekening te houden.

Heeft u vragen over uw partneralimentatie? Neem dan contact met mij op via 06 – 55 00 2 45 of l.ahlers@triplaw.nl